En los días previos a la audiencia para formalizar a Délano y Lavín, la presión sobre el SII y el Ministerio Público para evitar la prisión preventiva se intensificó. El expediente que llega al tribunal es explosivo. Allí se detalla cómo operó una verdadera máquina de evasión. Desde boletas falsas de la esposa del junior para pagar la bencina de los hijos de Lavín, a los aportes a políticos. Pero la verdadera amenaza son los contratos forward, donde se escondía la principal tajada por no pago de impuestos. EL SII está resuelto a seguir investigando una fórmula que usan muchos actores del mercado.

Cuando los dueños del Grupo Penta, Carlos Alberto Délano y Carlos Eugenio Lavín, decidieron declarar ante el fiscal Carlos Gajardo, adquirieron un compromiso: colaborar con la investigación. Délano declaró el 5 de enero pasado y Lavín lo hizo al día siguiente. Para entonces, habían transcurrido siete meses desde el inicio de la investigación sobre Penta y la Fiscalía había acumulado testimonios y documentos recogidos en interrogatorios y allanamientos que daban cuenta no sólo de financiamiento ilegal de políticos, sino también evidencia de diversos ilícitos tributarios. Colaborar significó para Délano y Lavín quebrar su alianza histórica con los dirigentes de la UDI, especialmente con el ex senador Jovino Novoa, al reconocer el financiamiento ilegal de campañas políticas. También admitieron el uso de boletas fraudulentas para pagar a algunos de sus familiares y operaciones irregulares para cancelar bonos y remuneraciones a sus ejecutivos.

La estrategia apuntó a colaborar entregando la mayor información sobre los ilícitos que habían provocado conmoción pública en los últimos meses (la arista política), para así levantar un muro de contención sobre el nudo más complejo y amenazante para su futuro judicial: los contratos fordwardrealizados por Penta, y en especial los que se hicieron con las empresas de Manuel Cruzat. Allí estaba la verdadera máquina montada por los dueños del holding para una millonaria evasión tributaria.

Un mes después las condiciones cambiaron radicalmente. A fines de enero la Fiscalía obtuvo testimonios y pruebas que demuestran que el Grupo Penta realizó más de un centenar de operaciones fraudulentas, a través de contratos forward manipulados, que provocaron una multimillonaria pérdida al Fisco. La evidencia obtenida reveló además, que Délano y Lavín no habían entregado toda la información. Quebrado el compromiso de colaborar con la investigación, la prisión preventiva volvió a rondar como una posibilidad cierta para los dueños de Penta.

Un mes después las condiciones cambiaron radicalmente. A fines de enero la Fiscalía obtuvo testimonios y pruebas que demuestran que el Grupo Penta realizó más de un centenar de operaciones fraudulentas, a través de contratos forward manipulados, que provocaron una multimillonaria pérdida al Fisco. La evidencia obtenida reveló además, que Délano y Lavín no habían entregado toda la información. Quebrado el compromiso de colaborar con la investigación, la prisión preventiva volvió a rondar como una posibilidad cierta para los dueños de Penta.

Los contratos forward que ahora están bajo la lupa de la Fiscalía y del Servicio de Impuestos Internos (SII), fueron suscritos entre Penta y CB Consultoría y Proyectos, una empresa deManuel Cruzat, amigo y maestro de Délano y Lavín (vea el reportaje de CIPER “Délano, Lavín y Bilbao: del ‘semillero’ de Manuel Cruzat al banquillo de los acusados”). Las pruebas que tiene el Ministerio Público indican que decenas de estos contratos fueron firmados en un mismo día. El hallazgo ha provocado inquietud en todo el mercado financiero. La hebra que sigue la Fiscalía apunta a que los forwards pueden ser un verdadero manantial de ilícitos tributarios y que no sólo el Grupo Penta los ha ocupado para burlar el pago de impuestos. El SII recién comienza a ponderar los alcances de esta fórmula de evasión y sus responsables piensan poner bajo el microscopio a todas las empresas que utilizaron este tipo de instrumentos financieros.

PRESIÓN SOBRE EL SII

Con la posibilidad cierta de que Délano y Lavín enfrenten la prisión preventiva tras la audiencia de formalización programada para este miércoles 4 de marzo, las presiones sobre el SII arreciaron la semana pasada. El lobby sobre sus máximos directivos buscaba retrasar la ampliación de la querella del organismo fiscalizador contra los responsables del Grupo Penta, acción judicial que se presentó finalmente este lunes 2 de marzo. ¿La razón? Minimizar la posibilidad de que el tribunal, en la audiencia del miércoles 4, aplique a los dueños de Penta la medida precautoria de privación de libertad.

Para los dueños de Penta era crucial impedir que la ampliación de la querella del SII se concretara antes de que el holding pagara $4.900 millones a la Tesorería General de la República por “impuestos adeudados” -más reajustes, intereses y multas- en algunas de las operaciones que realizaron para pagar bonos y remuneraciones de sus ejecutivos. La devolución a la Tesorería se efectúo a fines de la semana pasada, antes de que el SII ampliara su querella. De esta forma, el pago de los $4.900 millones puede ser presentado por la defensa de Délano y Lavín como una atenuante a tener en cuenta por el tribunal, en la audiencia de este 4 de marzo, para evitar la prisión preventiva de los imputados.

El ocultamiento de la mayor parte de las operaciones forward entre Penta y CB y el monto del eventual fraude tributario involucrado en ellas, terminaron de convencer a los fiscales de dos cosas: que la colaboración que asumieron a principios de enero Délano y Lavín no fue más que una maniobra dilatoria y que, bajo esta circunstancia y tomando en cuenta la conmoción pública que ha generado la investigación judicial, pedir la prisión preventiva está dentro de las posibilidades.

El equipo del Ministerio Público que lleva el proceso está ahora encabezado por el fiscal nacional, Sabas Chahuán, quien asumió la investigación el martes 24 de febrero, secundado por los dos fiscales que han llevado la indagatoria desde sus inicios: Carlos Gajardo y Pablo Norambuena. La irrupción del fiscal nacional, que fue presentada por el Ministerio Público como carta de garantía de que la exhaustiva indagatoria del fiscal Gajardo no sería minada por presiones externas, gatilló el reforzamiento del lobby de Penta. La última ofensiva de los dueños del holding incluyó la filtración del pago a la Tesorería efectuado la semana pasada, presentado por diversas versiones de prensa precisamente como una atenuante para evitar la prisión de los imputados.

SIETE VÍAS PARA EVADIR IMPUESTOS

Más allá del gesto que involucra el pago de los $4.900 millones, la investigación del Ministerio Público apunta a que los ilícitos tributarios del grupo son tantos y de tan diverso orden, que la única conclusión posible, de prosperar la acusación de la Fiscalía, es que Penta se constituyó en una verdadera máquina de defraudar al Fisco. Las operaciones del grupo son una muestra gráfica de lo que en el SII llaman “industria de la evasión”, la que se origina en planificaciones tributarias “agresivas” diseñadas por asesores especializados para burlar el pago de tributos.

CIPER revisó detalladamente todos los hechos investigados por el Ministerio Público y pudo determinar que, a lo menos, son siete las fórmulas que habría utilizado Penta y que eventualmente le permitieron burlar el pago de impuestos y/o conseguir beneficios tributarios indebidos:

- Contratos forwards manipulados para perjudicar al Fisco.

- Boletas y facturas falsas para enmascarar bonos y remuneraciones de ejecutivos.

- Pagos de asesorías hechos por el Banco Penta para disfrazar sus pérdidas.

- “Arriendo” de acciones para rebajar el pago de patentes municipales.

- Pérdidas ficticias de las empresas productivas del holding.

- Retiros y préstamos irregulares para beneficiar a familiares.

- Boletas falsas para justificar gastos (incluyendo aportes a campañas políticas) y pagar remuneraciones de familiares de los controladores.

Fiscal Carlos Gajardo

De probarse finalmente la comisión de ilícitos, los infractores arriesgan multas y penas que pueden llegar hasta los cinco años y un día. Por tratarse de una penalidad baja, para evitar la privación de libertad será clave que el tribunal pondere la colaboración de los imputados con los investigadores, su voluntad de pagar los impuestos adeudados y su “irreprochable” conducta anterior.

Délano y Lavín fueron multados con 1.000 UF por uso de información privilegiada en la compra de acciones del Banco de Chile en el año 2000, cuando pujaban con el Grupo Luksic por el control del banco. Gracias a que la normativa vigente entonces así lo establecía, esa sanción fue catalogada como “administrativa” y no ensució su hoja de antecedentes. Ambos cuentan con la atenuante de la buena conducta.

Respecto de la voluntad de restituir lo defraudado, el pago de $4.900 millones corresponde a unos $2.090 millones en impuestos impagos, más reajustes e intereses, por los bonos y remuneraciones canceladas a sus ejecutivos entre 2008 y 2014. A esta cantidad hay que agregar otros $1.191 millones que Délano y Lavín pagaron en diciembre, y que se refieren a impuestos impagos por $532 millones, más reajustes e intereses, originados por boletas falsas detectadas por la Fiscalía y rechazadas por el SII.

LA FÓRMULA DEL ENGAÑO

Cuando a comienzos de enero Délano y Lavín declararon ante el fiscal Gajardo, éste ya tenía en su expediente información sobre los forward. Hugo Bravo, uno de los imputados y ex ejecutivo de confianza de Délano y Lavín, ya había mencionado en sus declaraciones la existencia de contratos irregulares entre Penta y la consultora VSA. Los dueños de Penta no pudieron negarlos. Pero como estos forward no pueden justificarse como “errores de contabilidad”, pues se hicieron con la única intención de evadir impuestos, trataron de controlar los daños. El efecto de esta información podía ser demoledor en el juicio.

El arqueo del SII estableció que el Grupo Penta firmó cuatro contratos forward con VSA entre enero y febrero de 2013, los que involucraron transacciones por un total de $7.341 millones y generaron una “pérdida ficticia” para las empresas de holding que sumó $324 millones. Los forwards correspondían a una compraventa de dólares a valor futuro que se liquidarían entre tres y cuatro meses después de firmados los contratos.

En la práctica, al firmar estos contratos ambas empresas apostaban a que el precio que tendría el dólar cuando se liquidara la compraventa les sería favorable. La irregularidad es que las fechas de los contratos fueron manipuladas. Así lo estableció la investigación de la Fiscalía y la reciente ampliación de querella del SII: los documentos se redactaron después de la fecha estipulada para la liquidación de los contratos, por lo que ambas partes se coludieron para que Penta “perdiera” dinero.

Hugo Bravo

Una vez que Penta le pagó a VSA los montos fijados en los contratos, esa empresa traspasó el dinero a los ejecutivos de Délano y Lavín. La fórmula le permitía a Penta pagar los bonos y parte de las remuneraciones de sus ejecutivos evadiendo impuestos. Para cobrar las sumas, los ejecutivos hacían sus propiosforwards con VSA, los que también se manipulaban para que fueran desfavorables a la consultora. VSA cobraba una comisión de 9,4% por prestarse al engaño.

Cuando Délano y Lavín transparentaron ante la Fiscalía los forwards con VSA, intentaron responsabilizar de estas operaciones a Hugo Bravo. Al enterarse del tenor de la acusación, en su siguiente declaración, el 30 de enero, Bravo decidió dar un nuevo golpe: puso ante la mesa del fiscal la información que conservaba sobre losforwards que Penta había suscrito con CB Consultorías y Proyectos, la empresa de Manuel Cruzat. Los dichos de Bravo fueron explosivos. Porque fue entonces que el Ministerio Público constató que los controladores de Penta les estaban ocultando la veta más potente de la evasión tributaria.

El mismo día en que Hugo Bravo entregó esta nueva hebra a los investigadores, la defensa de los dueños de Penta informó a la Fiscalía la existencia de 24 forward suscritos con CB entre 2008 y 2012, los que involucran un monto global superior a los $103 mil millones. Pero la pista que aportó Bravo le permitió al Ministerio Público conocer la existencia de muchos más contratos de este tipo. De allí que fueron citados a declarar ejecutivos de CB -como Iván Rojas y el propio Manuel Cruzat, cuyos testimonios quedaron bajo reserva temporal- lo que destapó la existencia de otras decenas de contratos.

Con este nuevo antecedente, de proyecciones insospechadas, el caso adquirió un giro lapidario para Délano y Lavín. Eso explica el apuro por pagar a la Tesorería antes de que el SII ampliara su querella, la que incorporó algunos de los ilícitos con los forwards y pone en riesgo la estrategia de los dueños de Penta para evitar la prisión.

LOS FORWARDS CON VSA

Impuestos Internos alcanzó a incorporar en su ampliación de querella –presentada el lunes 2 de marzo- sólo los forwards entre Penta y VSA. Los contratos con CB Consultoría ya fueron informados por la Fiscalía al SII, y el organismo tributario está en la etapa de recopilación de antecedentes. De allí que en su querella el SII informó al tribunal que los contratos forward suscritos entre Penta y CB “presentarían las mismas características y condiciones de celebración” que los firmados con VSA.

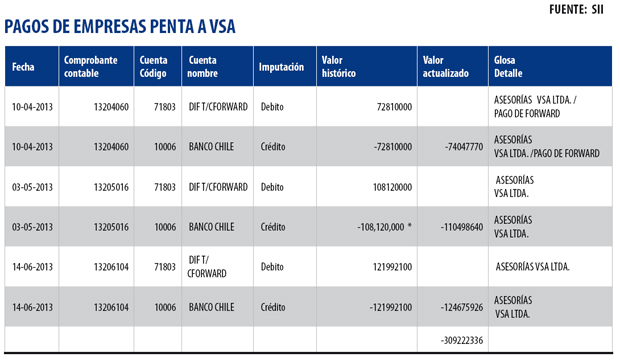

De los cuatro contratos forward entre Penta y VSA en 2013, tres de ellos fueron suscritos porEmpresas Penta. Estos arrojaron una “pérdida ficticia” de casi $303 millones (vea imagen con los pagos hechos por Empresas Penta a VSA). Dos de estos tres contratos fueron firmados por Carlos Alberto Délano y Hugo Bravo, en representación de Empresas Penta, lo que diluye la supuesta responsabilidad exclusiva de Bravo en estos manejos.

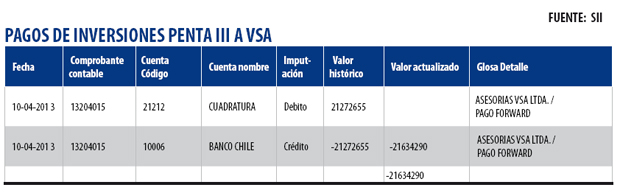

El cuarto contrato con VSA fue suscrito por Inversiones Penta III. En este caso, la “pérdida ficticia” para esta empresa de Penta fue de $21,2 millones (vea imagen con los pagos de Inversiones Penta III a VSA).

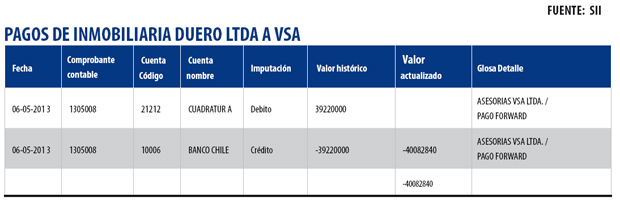

A su vez, el SII detectó que la Inmobiliaria Duero, sociedad que concentra los negocios de la familia Délano, firmó también un contrato forward con VSA en 2013, operación que le dejó una “pérdida ficticia” de $39,2 millones (vea imagen con los pagos hechos por Duero a VSA). Este contrato fue firmado, en representación de Duero, por dos hijos de Carlos Alberto Délano: Macarena y José Luis Délano Méndez.

Por los forwards con VSA, el SII imputó a Hugo Bravo López, Manuel Antonio Tocornal y Óscar Buzeta Undurraga (como representantes legales de Empresas Penta); Carlos Eugenio Lavín y Marcos Castro Sanguinetti (como representantes legales de Inversiones Penta III); Carlos Alberto Délano (representante legal de Inversiones Penta III e Inmobiliaria Duero); Pedro Ducci Cornu, Carlos Délano Méndez, Macarena Délano Méndez, Pablo Délano Méndez y José Luis Délano Méndez (representantes legales de Inmobiliaria Duero).

A todos ellos, el SII les adjudica el siguiente ilícito: “Haber presentado declaraciones de impuesto a la renta (…) que contenían información falsa, al dar cuenta de las pérdidas provocadas por contratos que (…) tuvieron como causa de celebración la evasión deliberada del Impuesto de Primera Categoría de la Ley sobre Impuesto a la Renta de las sociedades señaladas”.

Además, ni Penta ni VSA entregaron al SII las declaraciones juradas, mensuales y anuales, que debían acreditar que los contratos efectivamente fueron suscritos en las fechas estipuladas en los mismos documentos. Fue este incumplimiento el que, precisamente, permitió la manipulación de las fechas detectada por la Fiscalía y corroborada por el SII.

Según la querella presentada por Impuestos Internos, la manipulación de los forward expone a los infractores a multas que van desde el 50% al 300% del valor de los impuestos no pagados y presidio menor en sus grados medio a máximo.

LA OPERACIÓN ABORTADA EN 2014

La misma operación realizada en 2013 por los dueños de Penta para evadir impuestos en concomitancia con VSA se habría concretado en 2014, de no mediar la investigación judicial de Gajardo y Norambuena. La operación para enmascarar los pagos de bonos y sobresueldos a través de contratos con VSA ya estaba en marcha, aunque con algunas modificaciones. Según Hugo Bravo, el año pasado los dueños de VSA rechazaron seguir utilizando forwards y plantearon una nueva fórmula: que Penta les pagara una asesoría falsa, dinero que luego serviría para cancelar incentivos a sus ejecutivos sin impuestos. Esa asesoría ficticia la brindaría Siglo Outsourcing, empresa que encabeza el mismo controlador de VSA: Tomás Roberto Carrasco.

Las asesorías falsas fueron contratadas por Penta en marzo de 2014. Pero, cuando a mediados de ese año los fiscales cayeron sobre la contabilidad del grupo, todos los contratos fueron resciliados y Siglo Outsourcing restituyó el dinero. Las empresas del holding que pagaron estas asesorías fueronPenta INF (a través de un contrato por $73 millones), Penta III ($27 millones) e Inversiones Banpenta II ($19 millones). También se firmaron contratos de asesorías ficticias de VSA a Penta III(por $83,5 millones), Inversiones Banpenta II (por $83,5 millones) y Empresas Penta (por $103 millones). En total, las asesorías falsas de Siglo Outsourcing y VSA al holding Penta llegaban a $389 millones.

Como la investigación judicial abortó la operación, en agosto de 2014 Penta liquidó los bonos de sus ejecutivos pagando todos los impuestos. Por ejemplo, la liquidación de sueldo del gerente corporativo del holding Penta, Manuel Antonio Tocornal, en agosto de 2014 registró haberes por sobre los $200 millones, incluyendo un bono de $190 millones, por lo que debió pagar $78 millones en impuestos. El gerente de Administración y Finanzas, Óscar Buzeta, recibió ese mes un bono por $96 millones, pagando $41 millones en impuestos. El gerente de Contabilidad, Marcos Castro, tuvo un bono por $63 millones y pagó más de $27 millones en impuestos.

BOLETAS Y FACTURAS PARA OCULTAR BONOS

Además de los incentivos y remuneraciones cancelados mediante los forwards, el Grupo Penta también pagó otros sobresueldos a sus ejecutivos a través de boletas de honorarios y facturas por trabajos que nunca se hicieron. Esto provocó una doble pérdida tributaria: por una parte las empresas Penta disminuyeron su base imponible, al enmascarar estas remuneraciones como gastos, y los beneficiados con los pagos no cancelaron los impuestos asociados a sus remuneraciones reales.

Manuel Antonio Tocornal

El balance que arroja la investigación de la Fiscalía y las revisiones realizadas por el SII, indican que entre los años 2008 y 2014 cinco empresas del Grupo Penta registraron como gastos, respaldados con boletas o facturas falsas, lo que en realidad eran sobresueldos de ejecutivos. Estas empresas son: Inmobiliaria Los Estancieros, Inversiones Penta III, Penta INF, Empresas Penta e Inversiones Banpenta (vea las nóminas de todas lasboletas y facturas entregadas a empresas del Grupo Penta y que ocultaron el pago de bonos y remuneraciones).

El detalle de estas operaciones, en cada una de las cinco empresas involucradas, es el siguiente:

Inmobiliaria Los Estancieros: entre 2008 y 2014 registra 74 facturas otorgadas por cuatro sociedades para disfrazar el pago de bonos. Una de ellas pertenece al actual gerente de Auditoría, Riesgo Operacional y Tecnológico de BancoEstado: Rodrigo Muñoz Fontaine, ex contralor del holding Penta. Las otras sociedades que facturaron a Los Estancieros son de Héctor Concha Marambio, gerente del Área Salud del Grupo Penta, y de Hugo Bravo. Los Estancieros también recibió una boleta de la cónyuge de Raúl Schmidt, director de Finanzas Corporativas del Banco Penta (vea el detalle de las facturas recibidas por Los Estancieros).

Inversiones Penta III: Entre 2008 y 2013 recibió 231 boletas de honorarios y 98 facturaspresentadas como gasto, pero que ocultaban bonos o remuneraciones. Entre los emisores de estas boletas se cuentan cuatro familiares de Héctor Concha (su cónyuge, un hijo y dos nueras); la esposa de un empleado de Penta Carlos Calcagno Carvajal; la cónyuge del subgerente de Empresa Penta, Francisco Astorga Silva; la mujer del asesor de Penta, Jorge Molina Ossa, y un familiar de Óscar Buzeta. Las facturas fueron extendidas por sociedades del gerente general corporativo del Grupo Penta, Manuel Antonio Tocornal, y de los ejecutivos Héctor Concha yHugo Bravo (vea el detalle de las boletas y facturas recibas por Inversiones Penta III).

Penta INF: Recibió entre 2009 y 2012, 58 facturas que ocultaban el pago de bonos o remuneraciones. Los documentos fueron extendidos por sociedades del ex contralor del holding,Rodrigo Muñoz Fontaine; el gerente general de Agrícola Mercedario, Arturo Miquel Armas;Manuel Antonio Tocornal y Hugo Bravo (vea el detalle de las facturas recibidas por Penta INF).

Empresas Penta: En su contabilidad de los años 2008 a 2013, aparecen 91 boletas de honorarios falsas y 104 facturas. Las boletas fueron extendidas por la cónyuge del empleado de Penta, Carlos Calcagno; dos parientes del subgerente de Empresas Penta, Francisco Astorga; la esposa del tesorero de Empresas Penta, Juan Carlos Armijo; una nuera de Héctor Concha y un familiar de Óscar Buzeta. Las facturas las emitieron sociedades controladas por Héctor Concha,Arturo Miquel y Hugo Bravo (vea el detalle de las boletas y facturas extendidas a Empresas Penta).

Inversiones Banpenta: Pagó tres boletas y cinco facturas en los años 2009, 2010 y 2012. Las boletas fueron entregadas por la esposa del gerente de Finanzas de Banco Penta, Daniel Subelman Alcalay; una nuera de Héctor Concha y un pariente de Óscar Buzeta. Las facturas fueron extendidas por sociedades de Manuel Antonio Tocornal, Héctor Concha y Hugo Bravo(vea el detalle de las boletas y facturas pagadas por Inversiones Banpenta).

PAGOS DEL BANCO PENTA

El primer ejecutivo de la plana mayor de Penta que concurrió a declarar a la Fiscalía, fue el ex gerente general del Banco Penta y actual miembro de su directorio, Marco Comparini. Lo hizo el 6 de octubre pasado. En esos días recién había explotado el escándalo y la prensa se centraba en el financiamiento ilegal de campañas políticas (vea reportaje de CIPER La Lista de las donaciones a campañas del ex ejecutivo de Penta). Entonces, la estrategia del Grupo Penta era desacreditar a Hugo Bravo, el ex ejecutivo del holding que reconoció las irregularidades tributarias para evitarse las sanciones más graves.

Bravo había declarado que el Banco Penta, para no afectar su imagen, enmascaraba sus pérdidas contratando asesorías y servicios de empresas del grupo, como Penta Corredora de Bolsa. El ex gerente general de Empresas Penta afirmó que entre 2006 y 2010 se traspasaron $5 mil millones al banco mediante facturas de empresas relacionadas. Entre estas operaciones, mencionó asesorías de inversión prestadas por la corredora al Banco Penta.

Comparini llegó a la Fiscalía a hacer una presentación con gráficos y documentos referidos a ejemplos de otros bancos a nivel nacional e internacional para demostrar que las denuncias de Bravo no tenían asidero. Ante el fiscal afirmó que estaba previsto que el Banco Penta, que inició sus actividades en 2004, tuviese pérdidas en sus primeros años. En esa etapa de consolidación, señaló, lo que afecta la imagen de un banco no son sus eventuales pérdidas, sino otros indicadores: como su clasificación de riesgo o el “índice de Basilea” (que también mide el riesgo al que están expuestos los bancos). En este contexto, sostuvo Comparini, operaciones como las que describió Bravo para disfrazar las pérdidas tendrían efectos marginales. Sólo aquellos que no conocen el negocio bancario, sugirió, podían prestar oídos a las denuncias del ex ejecutivo.

Tras la exposición de Marco Comparini, el fiscal Gajardo le exhibió dos correos electrónicos. Ambos fueron enviados por el propio Comparini a Hugo Bravo, uno del 13 de octubre de 2010 y otro del 20 de enero de 2009. En los dos correos Comparini menciona operaciones dentro del holding para “subsidiar” al banco:

Tras la exposición de Marco Comparini, el fiscal Gajardo le exhibió dos correos electrónicos. Ambos fueron enviados por el propio Comparini a Hugo Bravo, uno del 13 de octubre de 2010 y otro del 20 de enero de 2009. En los dos correos Comparini menciona operaciones dentro del holding para “subsidiar” al banco:

“Don Hugo me tomé la libertad de aprobar estos cambios de fondos para subsidiar al banco. Para Penta no es más que cambiarse de fondos y prácticamente mantiene los mismos tipos de activos”, dice el correo de enero de 2009.

El de octubre de 2010, señala: “La factura de 60 mm (millones) es el segundo cobro del banco a Penta por Rucatayo… Rucatayo es solo la pantalla para que subsidies al banco para que no salga con pérdidas” (Rucatayo es un proyecto de generación eléctrica en el que Penta analizó invertir).

Después de que el fiscal le exhibió estos correos, Comparini no siguió con su académica exposición: “Lo que puedo decir de este correo lo manifestaré en la próxima entrevista”. Ahí la Fiscalía suspendió la declaración y se comprometió a agendar una nueva entrevista.

Los ejecutivos de Penta no volvieron a declarar ante la Fiscalía. Aquellos que fueron citados se acogieron a su derecho a guardar silencio. Probablemente, por el tenor de las pruebas y antecedentes que tenía el Ministerio Público, decidieron no volver a hablar frente a los fiscales hasta que lo hicieron sus jefes, Délano y Lavín, en enero de este año.

La revisión que hizo el SII y que fue expuesta en la denuncia que ese organismo presentó el 8 de octubre de 2014, dos días después de la declaración de Comparini, abordó la acusación expuesta por Hugo Bravo. Aunque Impuestos Internos no pudo comprobar que los traspasos del banco a otras empresas del holding sumaran $5 mil millones, como lo denunció Bravo, sí denunció que en los años 2009 y 2010 se traspasaron $2.058 millones desde el Banco Penta a Penta Corredores de Bolsa por supuestos servicios no prestados. Estos servicios ficticios, denunció el SII, eran presentados como asesorías financieras.

El SII denunció que el efecto de estas operaciones fue que Empresas Penta “rebajó de forma indebida la renta líquida imponible de su Impuesto de Primera Categoría durante los años tributarios 2009 y 2010, a través del registro en su contabilidad de gastos correspondientes a servicios de asesoría que no fueron prestados por Penta Corredores de Bolsa S.A. por montos que alcanzaban los $1.450 millones en 2009 y $608 millones para 2010”.

“ARRIENDO” DE ACCIONES

Esta no es la única irregularidad en la que está envuelta Penta Corredora de Bolsa. Hugo Bravo denunció ante los fiscales que la corredora ofrecía a clientes VIP, relacionados con Penta, “arrendar” acciones, operación que permitía rebajar el pago de las patentes municipales. El servicio consistía en que la corredora “vendía” acciones a estos clientes el último día hábil del año y luego se las recompraba en el primer día hábil de enero. De esta manera, los inversionistas cerraban el año aumentando sus activos en acciones, que están exentas de pagar patente.

Bravo declaró que él utilizó este servicio y que le permitió rebajar su pago de patente en un millón de pesos. También afirmó que en otros casos la misma operación permitió a algunos inversionistas ahorrarse hasta $40 millones. Entre los clientes VIP que ocuparon esta fórmula mencionó a Délano y Lavín.

La Fiscalía pidió a la Bolsa de Santiago que le informara sobre operaciones de compraventa de acciones que reunieran las características mencionadas por Bravo, hechas a fines de cada año. El informe enviado por la Bolsa al Ministerio Público indica que se detectaron patrones de operaciones similares a la descrita por el ex ejecutivo desde 2009 hasta 2013. El documento no individualiza a los inversionistas que usaron esta maniobra y señala que es una práctica realizada por 11 corredoras, aunque destaca que la de Penta fue la que más operaciones similares realizó. El volumen total de las transacciones efectuadas por la corredora de Penta en los cuatro años revisados, según lo informado por la Bolsa, sobrepasa los $100 mil millones.

RETIROS Y PRÉSTAMOS ENMASCARADOS

Hugo Bravo también declaró que en 2012 Carlos Eugenio Lavín formó un family office con sus hijos -Carlos y Francisco- y su yerno, Cristián Letelier Braun. Por sus servicios, según la versión de Bravo, Lavín les entregó un incentivo de $500 mil mensuales a cada uno y un bono por los negocios que excedieran la tasa de captación de los bancos.

En abril de 2014, el gerente de Contabilidad de Penta, Marcos Castro, le informó a Bravo que los hijos de Lavín habían emitido seis facturas de sus empresas personales por un total cercano a los $800 millones para que fueran pagadas por las sociedades Concordia y Convento Viejo. La primera era de los mismos hijos de Lavín y la segunda, de su padre. “Se daba el absurdo que los hijos le estaban cobrando a su propia sociedad”, declaró Bravo, quien, según dijo, sugirió que hicieran un retiro de utilidades como correspondía, pero Carlos Eugenio Lavín lo rechazó porque esa operación “desmejoraría” a su hija, María Angélica.

Bravo se opuso a estos pagos porque, a su juicio, no estaban justificados y porque se trataba de personas relacionadas que no tenían contrato. Era seguro, señaló Bravo a los fiscales, que el SII los rechazaría. Por esa misma razón, el gerente de Contabilidad, Marcos Castro, ya lo había alertado.

Una vez que Bravo le puso luz roja a los pagos a los hijos de Lavín, se buscó una nueva fórmula para poder retirar los dineros sin despertar sospechas en el SII. Bravo declaró que esa solución la conversó con el abogado Alfredo Alcaíno, cuyo bufete lleva los asuntos jurídicos del Grupo Penta y quien cuenta con la máxima confianza de Délano y Lavín. Finalmente, se anularon los traspasos de dinero ya ejecutados y se generó un contrato para presentar el desembolso como una asesoría que sería prestada por la sociedad L & L limitada (de propiedad de los hijos y el yerno de Lavín) a las empresas Convento Viejo, Agrícola Santa Elena Chimbarongo, Inversiones Concordia eInversiones Piedra Roja II, todas empresas familiares de Carlos Eugenio Lavín.

Carlos Lavín Subercaseaux

Carlos Eugenio Lavín registra otra operación con un familiar que ha sido incluida en los ilícitos que investiga la Fiscalía por burlar el pago de impuestos. El relato de Hugo Bravo indica que Max Lavín Besa, primo de Carlos Eugenio Lavín, quebró y perdió un fundo en Requinoa. Entonces, Lavín compró el campo y prometió entregarle el 50% a su primo. Al mismo tiempo le hizo un préstamo en el extranjero de US$500 mil para ayudarlo a reiniciarse. El dinero fue ingresado a Chile acogido a las normas del Capítulo XIV.

De acuerdo a la versión de Hugo Bravo, Carlos Eugenio Lavín pensaba que su primo tenía giro de agricultor y pérdidas acumuladas por unos $600 millones, por lo que compró esas pérdidas y las traspasó a una nueva sociedad –Pimpinela–, la que se adjudicó el fundo. Durante seis meses, Max Lavín emitió facturas por $30 millones, las que eran visadas por los contadores de Penta y pagadas, según recuerda Hugo Bravo, por una sociedad de Carlos Eugenio Lavín. El 57% de los pagos por esas facturas eran para Max Lavín y el resto, aseguró Bravo, se lo quedaba Carlos Eugenio Lavín sin pagar impuestos. La operación funcionó hasta que el gerente de Contabilidad de Penta, Marcos Castro, descubrió que en el SII no había registro de las supuestas pérdidas previas de Max Lavín, por lo que los retiros resultaban excesivos y la contabilidad de Pimpinela tendría graves problemas con Impuestos Internos.

En su declaración ante la Fiscalía, Marcos Castro reconoció que le pidió al martillero Jorge Valdivia -involucrado en el fraude al FUT que dio origen a la investigación contra Penta- que utilizara sus contactos al interior del SII para resolver el problema de Lavín Besa y Pimpinela: “Si esto no se solucionaba, los herederos de Max Lavín iban a tener que pagar unos $300 millones en impuestos”, declaró Castro.

Hugo Bravo afirmó ante los fiscales que el problema lo solucionó finalmente el funcionario del SII Iván Álvarez, el principal formalizado por el millonario fraude al FUT detectado al interior de Impuestos Internos.

PÉRDIDAS EN EMPRESAS PCR

La unidad de negocios con empresas productivas formada por Penta –Penta Capital de Riesgo (Penta PCR)- ocupa otro capítulo en el expediente de los fiscales. Entre las industrias que figuran bajo ese paraguas, se cuentan fábricas de productos de vidrio (PH Glass), de envases de plásticos (Burgos), de soldaduras (Soltec), de envases de poliuretanio (Pet Packing) y de maquinaria para bodegaje (Arrimaq). La administración de las empresas PCR ha estado en manos de Horacio Peña, socio histórico de Délano y Lavín.

Las empresas PCR sólo han arrojado pérdidas para el Grupo Penta, las que eventualmente también han sido usadas por el grupo para acceder a beneficios tributarios. De acuerdo con la versión del socio minoritario de la vidriera PH Glass, Jorge Charbín, los representantes del holding abultaron los gastos de la empresa de manera artificial, contratando arriendos innecesarios en la sede central de Penta (por $10 millones mensuales) y asesorías financieras prestadas por otras empresas del grupo (por $15 millones al mes).

Una investigación de CIPER, publicada en octubre pasado, comprobó que Penta hizo préstamos millonarios a estas empresas PCR, las que luego aumentaban su capital por la vía de convertir esos créditos en una mayor participación de Penta en la propiedad. De esta manera, el incremento del capital de las empresas PCR no está relacionado con sus resultados operacionales y no es más que el fruto de un fuerte endeudamiento con el mismo holding (vea el reportaje “Radiografía a las denuncias de Hugo Bravo sobre fraude tributario en las empresas PCR de Penta”).

En sus primeras declaraciones ante el fiscal Gajardo, Hugo Bravo dijo que estás empresas habían acumulado pérdidas por $80 mil millones. También señalo que la empresa Penta INF hizo la mayor parte de los préstamos a las industrias PCR, lo que le dejó una pérdida de $55 mil millones. Penta INF, ha dicho Bravo, fue adquirida por otra empresa del holding y sus pérdidas se valoraron en unos $20 mil millones, las que fueron utilizadas por el grupo para acceder a beneficios tributarios por ese mismo valor.

Un correo del gerente de Contabilidad de Penta, Marcos Castro, que figura en la carpeta de la Fiscalía, indica que las pérdidas de las empresas PCR a diciembre de 2013 eran las siguientes: $7.500 millones de Pet Packing, $9.100 millones de PH Glass, $5.600 millones de Arrimaq y $7.200 millones de Plásticos Burgos. En total: $29.400 millones.

OTRAS BOLETAS FALSAS

Las prácticas destinadas a evadir el pago de impuestos estaban tan extendidas en el Grupo Penta, que hasta la esposa del junior emitía boletas falsas. Gilda Brunetto Flores es cónyuge del auxiliar que atendía las oficinas centrales de Penta: Carlos Calcagno Carvajal. El tesorero de Penta, Juan Carlos Armijo y el gerente de Contabilidad, Marcos Castro, declararon ante los fiscales que la esposa de Calcagno hacía boletas por unos $800 mil mensuales.

Los testimonios judiciales revelaron que el dinero boleteado por Gilda Brunetto se utilizaba para pasar como gastos de la empresa la bencina que ocupaban los hijos de Carlos Eugenio Lavín y los traslados habituales de los dueños del holding. Una fórmula para financiar una suerte de “caja chica” para gastos menores.

También se utilizaron boletas falsas para pagar gastos corrientes, como la mantención de sistemas informáticos. En la revisión de la contabilidad del grupo, la Fiscalía detectó múltiples pagos girados contra boletas de Jessica Jara, esposa del ingeniero informático Omar Fonseca, el que durante años brindó de manera regular el servicio de asistencia computacional a Empresas Penta sin gozar de contrato. Jessica Jara emitió 16 boletas a Empresas Penta, por un total de $8,1 millones.

Carlos Alberto Délano

Las boletas extendidas por las esposas de Délano y Lavín -Verónica Méndez y María de la Luz Chadwick- por trabajos que nunca se hicieron, fueron las primeras irregularidades tributarias detectadas por el Ministerio Público. El SII determinó que entre 2009 y 2014 ambas emitieron boletas que provocaron una pérdida fiscal de $408 millones. No obstante, el gerente de Contabilidad de Penta, Marcos Castro, declaró que los pagos hechos a las cónyuges de los dueños del holding sumaron más de $1.000 millones y que sus boletas se vienen pagando desde 1996. El monto mensual que ambas recibían era de unos $8 millones y eran depositados en las cuentas personales de Délano y Lavín.

El expediente de las boletas por trabajos que no se realizaron también fue utilizado por las sociedades de Carlos Alberto Délano y de Hugo Bravo. La sociedad familiar de Délano, Inmobiliaria Duero, entre 2009 y 2014 registra 67 boletas emitidas por su hija, Verónica Délano Méndez (por un total de $55 millones); y 66 boletas de su hermana, Carmen Delano Abott (por un total de $162 millones). Por esta razón, ambas fueron incorporadas en la denuncia criminal que el SII presentó a la Fiscalía en octubre pasado. El gerente de Contabilidad de Penta, Marcos Castro, declaró que, en realidad, los pagos a Carmen Délano iban dirigidos a su esposo, Samuel Irarrázabal, como sobresueldos por sus servicios a la cabeza de los negocios agrícolas de la familia.

Hugo Bravo se benefició del mismo sistema con sus sociedades personales: Challico y Santa Sarella. Al respecto, el tesorero de Penta, Juan Carlos Armijo, declaró que registran boletas mensuales por $650 mil extendidas por Patricia Quezada (la esposa del mismo Armijo) y por Verónica Winkler (cónyuge del subgerente de Empresas Penta, Francisco Astorga). Para la sociedad Challico también boleteaban Paulina Restovic (cónyuge de Bravo, que cobraba $1,9 millón mensuales) y Sergio Riveaux (un sobrino de Bravo que cobraba $650 mil mensuales). Y para Santa Sarella lo hacían Graciela Muller (por $ 2 millones mensuales) y Juan Pablo Aris (por $650 mil). Armijo afirmó que todas estas boletas eran en realidad retiros de dinero que no pagaban impuestos y confirmó que los pagos que recibía su esposa (Patricia Quezada), él los depositaba en una cuenta de Hugo Bravo.

Entre las boletas y facturas falsas pagadas por las empresas Penta, se cuentan también las que permitieron financiar ilegalmente campañas políticas. Entre los dirigentes y parlamentarios que están siendo investigados por la Fiscalía por haber recibido de Penta aportes ilegales de campaña, aparecen: Pablo Zalaquett, Jovino Novoa, Ena von Baer, Pablo Longueira, Alberto Cardemil,Iván Moreira, Felipe de Mussy, Laurence Golborne, Joaquín Lavín, el ex precandidato presidencial Andrés Velasco, el ex subsecretario de Minería Pablo Wagner y el actual ministro de Obras Públicas, Alberto Undurraga.

La resolución que adopte el 8º Juzgado de Garantía respecto del futuro inmediato de los dueños del holding Penta será mirado con extrema preocupación por los principales actores del mercado financiero. Las medidas cautelares serán un primer test de cómo viene la mano en una investigación judicial que remece al país. Todos saben que el uso de forwards, boletas y asesorías falsas y otras operaciones ilícitas, son prácticas extendidas en una verdadera industria de evasión tributaria a la que no se quiso poner atajo. De las cartas que jueguen los fiscales, los directivos del SII y de la resolución del tribunal depende que este juicio siga escalando.

N. de la R.: Este reportaje fue corregido y actualizado el 5 de marzo a las 17:20.